香港政府為提升本地營商環境,自 2018/19 課稅年度起(適用於 2018 年 4 月 1 日或之後開始的評稅基期)推行利得稅兩級制(兩級稅率課稅)。該制度適用於所有在香港有應課利得稅的實體,並可在符合規定下以較優惠的「利得稅稅率」降低企業(包括法團及非法團業務)的整體稅務負擔;惟申索時亦須留意是否涉及關連實體是什麼(同一控制下實體)的限制。

本文將整理利得稅兩級制的計算方式與常見應用重點,並透過例子說明如何套用稅階、如何在報稅表作出選擇,以及在涉及關連實體時如何判斷與處理,協助你更有系統地理解及善用相關安排,以達到合規的稅務寬減效果。

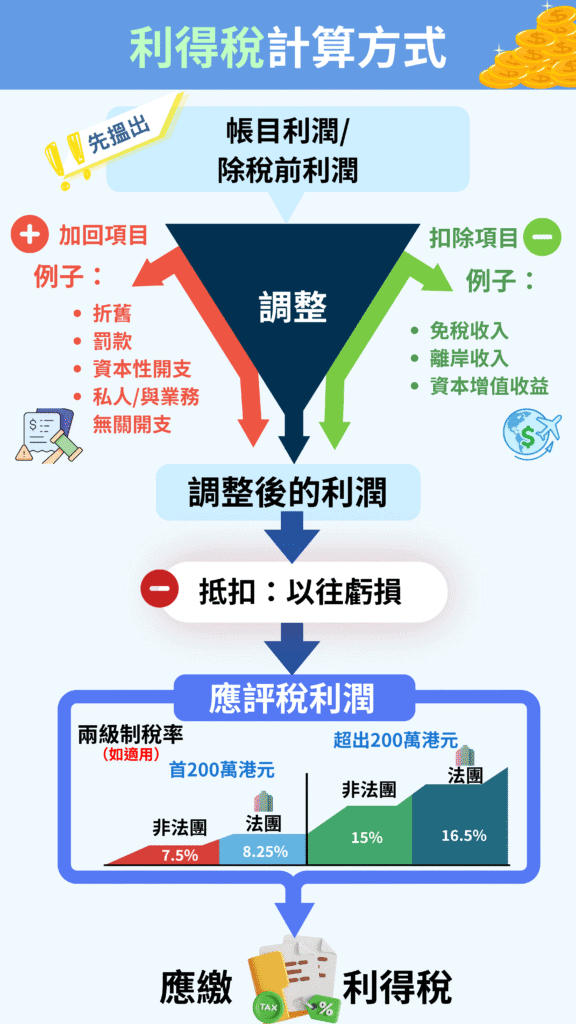

香港利得稅稅率一向以「相對較低」而知名。一般情況下,法團的標準利得稅稅率為 16.5%,而非法團業務(例如獨資經營及合夥)則為 15%。另外,由 2018/19 課稅年度起,香港推行兩級制利得稅率:如符合資格,首 HK$2,000,000 的應評稅利潤可按標準稅率的一半徵稅,其後餘額則按標準稅率徵稅。下文將就兩級制利得稅的適用條件及計算方法作更詳細說明。

利得稅兩級制(英文:Two-tiered Profits Tax Rates)係香港政府由 2018/19 課稅年度起(即適用於 2018 年 4 月 1 日或之後開始的評稅基期)推出嘅稅率安排,目的係減輕企業,特別係中小企嘅稅務負擔。喺兩級制下,企業嘅首 HKD 2,000,000 應評稅利潤可以按較低稅率徵稅:法團首 200 萬按 8.25%,其後部分按 16.5%;而非法團業務首 200 萬按 7.5%,其後部分按 15%。需要留意嘅係,為避免同一控制下多間公司重複享用首 200 萬嘅低稅率優惠,規例一般只容許同一控制下其中一個「關聯實體」選擇採用兩級制,其餘關聯實體則須按標準稅率計算。

| 應評稅利潤 | 法團(有限公司) | 非法團(獨資/合夥) |

|---|---|---|

| 首 HKD 2,000,000 | 8.25% | 7.5% |

| 其後部分 | 16.5% | 15% |

假設有限公司某年度「應評稅利潤」係 HKD 3,000,000

1. 若無兩級制(假設全數按 16.5%):

稅款 3,000,000 × 16.5% = 495,000

2. 用兩級稅制:

節省:495,000 − 330,000 = 165,000(節省幅度相當明顯)

根據稅務局的指引,在以下任何一種情況下,某實體(甲)會被視為另一實體(乙)的有關連實體:

實體可以是以下類型:

關於「關連實體」,一般在以下情況會出現(符合其中一項即可):

另外要留意,喺申索利得稅兩級制嘅較低稅率時,是否屬有關連實體往往係一個關鍵判斷:因為同一控制下嘅關聯實體一般只可以由其中一個實體享用「首 HKD 2,000,000 利潤」嘅較低稅率。因此,企業喺作出稅務安排或報稅前,應先搞清楚自己同其他公司/業務之間是否構成有關連實體,以免選錯實體、影響申索或引起稅務爭議。

重點:只有在沒有其他有關連實體選擇兩級制利得税率的情況下,該實體選擇兩級稅制才會有效。即是:你不可以同時申索兩間關連實體選擇兩級稅稅制。

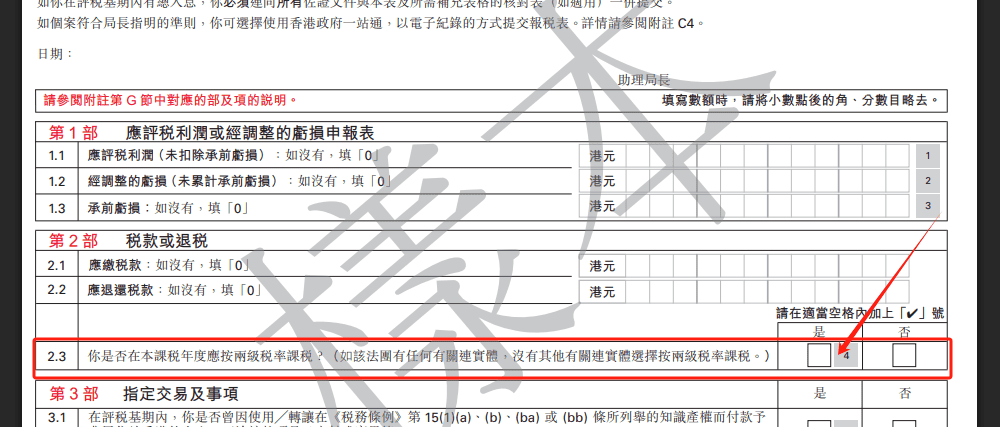

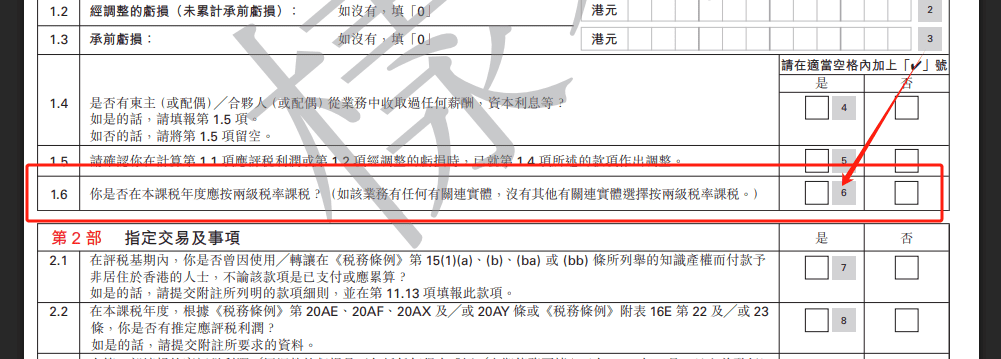

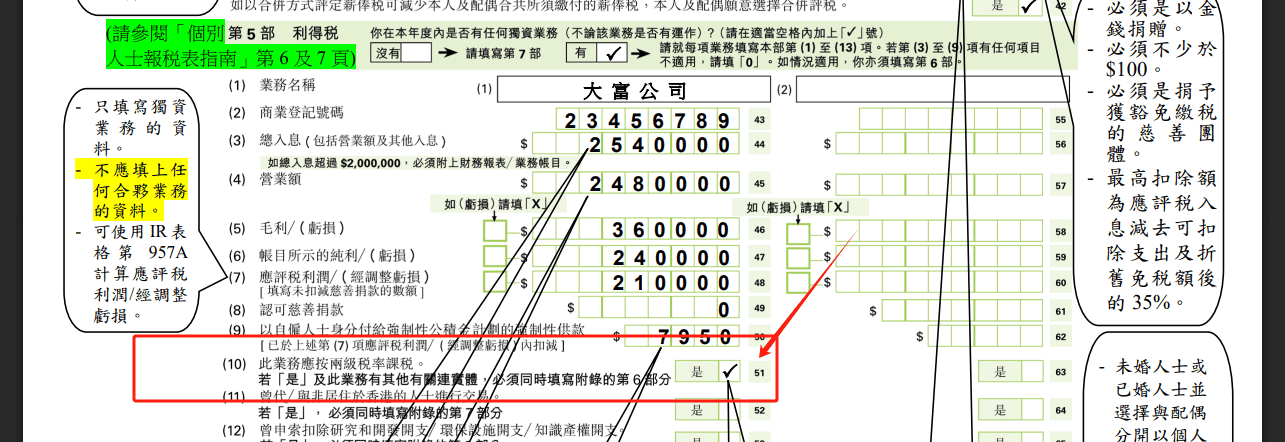

假如你屬獨資經營公司,而你想為該業務申索利得稅兩級制稅率,你需要在利得稅報稅表 BIR60 的第5部份第10項 勾選「是」。

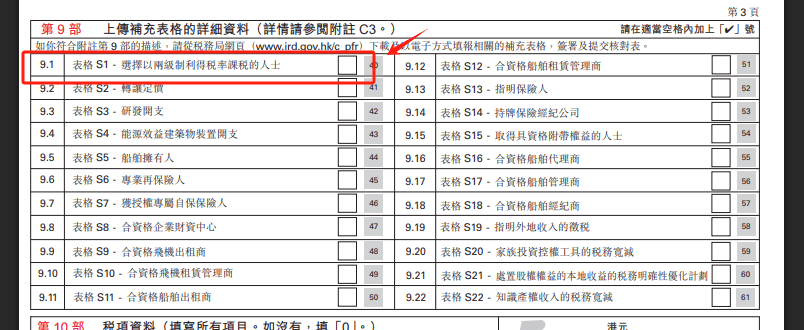

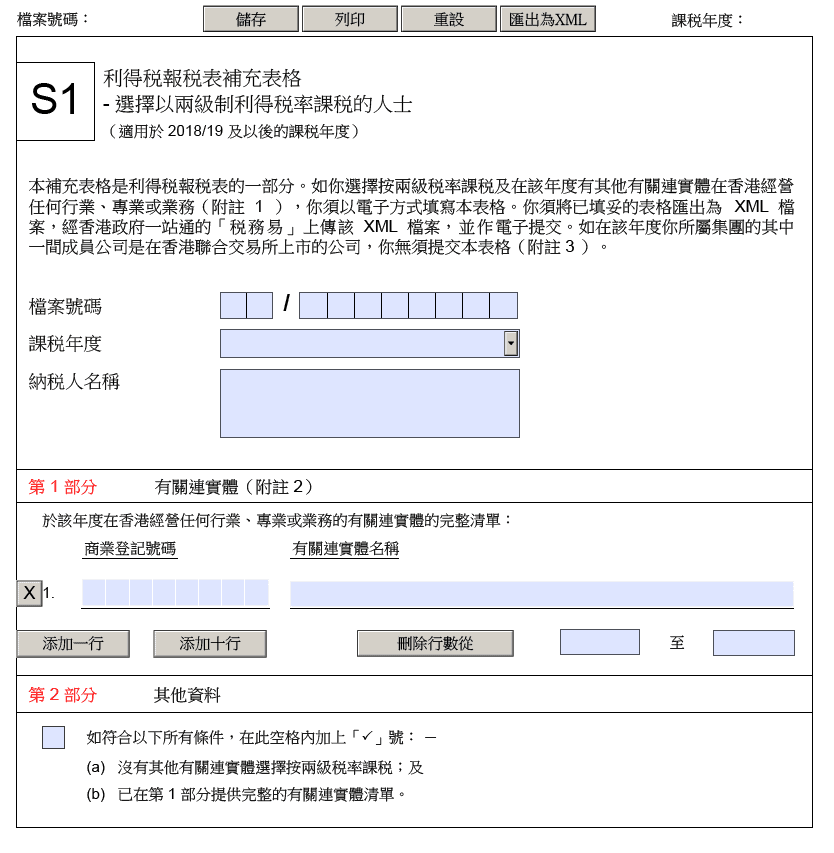

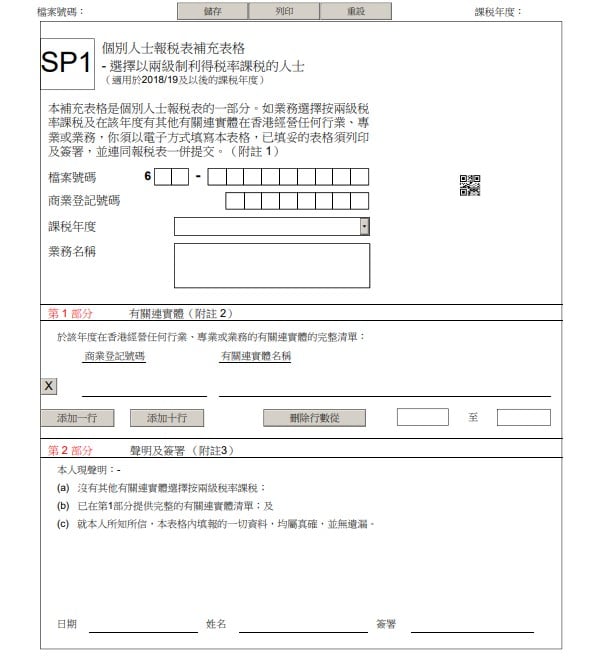

如公司在申索利得稅兩級制時存在其他有關連實體(同一控制下實體),一般需於報稅時一併填交補充表格 S1 ─「選擇以兩級制利得稅率課稅的人士」,並在表格內列明相關有關連實體的名稱(及其他要求資料),以符合兩級制就關連實體作出申報/限制的規定。

表格下載:稅務局 – 補充表格 BIRS1

| 已發行股本/有權行使的表決權/有權享有的利潤 | ||

|---|---|---|

| 業務 | 陳先生 | 陳太太 |

| 法團A | 50% | 50% |

| 法團B | 50% | 50% |

| 合夥業務C | 60% | 40% |

| 獨資業務D | 100% | — |

| 獨資業務E | — | 100% |

| 獨資業務F | — | 100% |

陳先生:

陳太太:

特別留意:

同一人持有 A 公司 50%、B 公司 50% → 一般不會構成「控制性持股」,兩間公司未必會被視為關連實體;在呢個情況下,有機會兩間公司都可以各自選用兩級制(仍需按實際股權、投票權、董事控制等整體事實判斷)。

| 已發行股本/有權行使的表決權/有權享有的利潤 | ||||

|---|---|---|---|---|

| 業務 | 李先生 | 李太太 | 李先生的 哥哥 |

李先生和 李太太的 兒子 |

| 法團A | 40% | 60% | — | — |

| 法團B | 40% | — | 60% | — |

| 法團C | — | — | 70% | 30% |

| 合夥業務D | 80% | — | 20% | 40% |

| 獨資業務E | 100% | — | — | — |

| 獨資業務F | — | 100% | — | — |

李先生:

李太太:

李先生的哥哥:

李先生和李太太兒子

| 已發行股本/有權行使的表決權 | ||

|---|---|---|

| 業務 | 法團H ** | 黃先生 |

| 法團A | 100% | — |

| 法團B | 60% | 40% |

| 法團C | 50% | 50% |

| 法團D | 30% | 70% |

| 信託T | — | 黃先生為受託人 |

** 黃先生並無擁有法團H任何已發行的股本及表決權。

法團 H:

黃先生:

法團C和法團D並沒有任何有關連實體,它們均可按兩級制利得稅率課稅。

信託T不屬法團D的有關連實體,原因是黃先生僅以受託人的身分行事,他並沒有控制信託T。

更多常見問題:稅務局 – 利得税兩級制

總括來說,香港的利得稅稅制以其低稅率和簡單的稅制結構吸引了大量國際企業和投資者。兩級稅制的實施不僅有助於緩解中小企業的稅收壓力,也促進了整體經濟的增長和多樣化。這種稅制設計確保了香済作為全球商業中心的競爭力。

毅思博客作者,熱愛學習和分享,希望將專業知識平民化。過去一年,毅思博客瀏覽量已超過100萬。

毅思會計創辦人 / 資深會計師 / 香港稅務學會資深會員

毅思會計製作一系列稅務計算機,希望讓大家輕鬆計算和了解稅務計算,為自已稅務規劃做足準備!

年度獎項

Outstanding Chinese Enterprise of the Year 2023

(一帶一路傑出華人企業)

The Most Valuabble Brand (Asia Pacific) of the Year 2023

(最具價值亞太創業品牌)

Asia’s Most Valuable Services for the Year 2022

(亞太區最有價值服務)

The Most Reputable Professional Accounting Firm for the Year 2022

(最具信譽專業會計公司)

Most Reliable Accounting And Corporate Services of the Year 2021

(最可靠會計及企業服務)

HKMOS Awards

(最優秀服務大獎 2021)

Famous Brands Hong Kong

(香港著名品牌 2021)

_____________________________________

毅思會計 – 以專業貢獻社群,用心服務每位客戶