目錄

1) 公司報稅首次時間和要求

2) 會計年結日如何對應所屬課稅年度?

3) 有限公司報稅時間

– 首次報稅時間期限

– 非首次報稅日時間期限

– 收到幾年前的報稅表,還可以延期交嗎?

4) 公司沒有營運需要報稅嗎?

5) 未收到報稅表是否代表不用報稅?

6) 有限公司報稅流程

7) 無限公司報稅時間

– 獨資公司報稅

– 合夥公司報稅

8) 無限公司報稅流程

9) 無限公司報稅常見問題

10) 總結

在處理公司利得稅申報前,我們首先需要釐清一個重點:你的公司屬於「有限公司」還是「無限公司」。這是報稅流程的起點,因為兩者在報稅所需文件、審計要求,以至報表遞交方式上均有所不同。

確認公司類型後,第二步是判斷:是次報稅屬於「首次報稅」還是「非首次(即往後年度)」。稅務局對於首次報稅的公司,會根據開業日期及首個年結日,自行決定報稅表的發出時間及限期;而非首次報稅的公司,則需根據會計年結日及是否有稅務代表,配合不同的遞交時限或延期制度。

第三點,無論是否首次報稅,公司都應清楚自己的會計年結日。這是因為不同的年結月份,會影響稅務局發出報稅表的時間及法定遞交期限,對報稅安排極為關鍵。

最後一點,亦非常重要:公司是否已委任稅務代表?

有稅務代表(如會計師或會計公司)協助報稅的公司,通常可透過稅局的「Block Extension 認可延遲制度」,根據年結日延長報稅表的遞交限期。反之,自行報稅的公司,報稅表一般需在一個月內遞交,準備時間更趕。

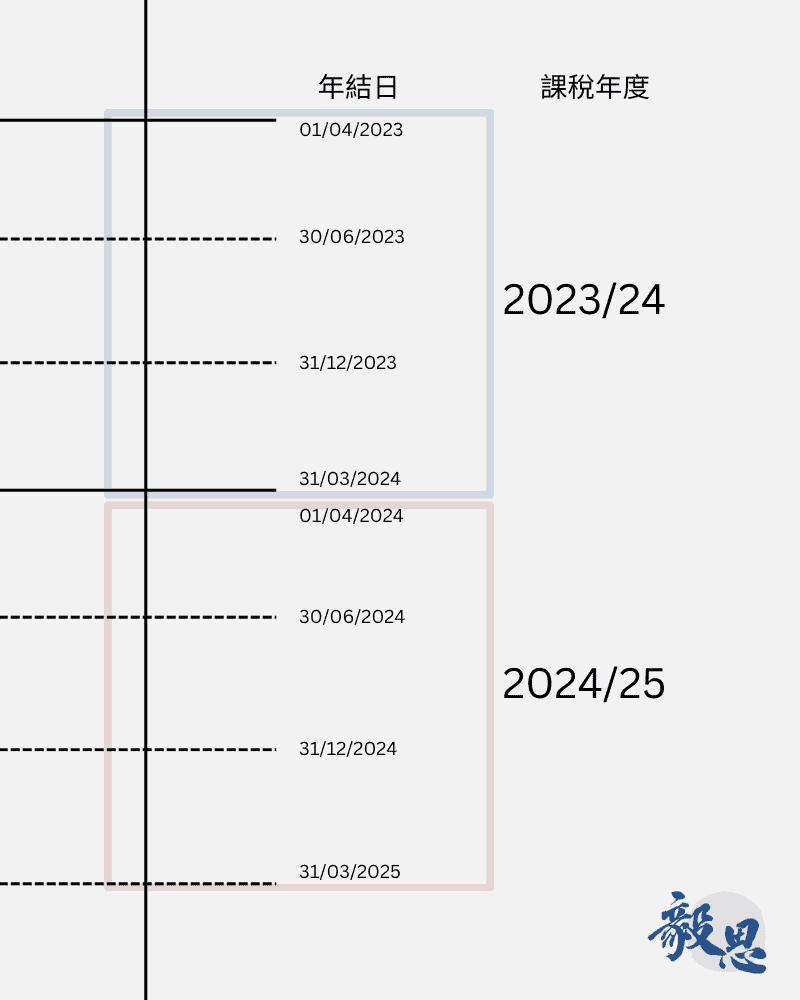

在香港,課稅年度(Year of Assessment) 是固定的時間範圍,指的是每年的:

4月1日 至 下一年的 3月31日。

例如:

假如你收到的報稅表右上角標示為「2026」,即代表這份報稅表所屬的課稅基期為:2025年4月1日 至 2026年3月31日,即是2025/26課稅年度。

會計年結日(Accounting Year End)指的是公司自行選定的會計年度結束日。除了首份財務報表外,通常是每12個月結算一次,例如:

香港稅務局原則上會把公司一整個會計年度的利得,歸入該會計年度結束所屬的課稅年度。

例子:

| 會計年結日 | 財務期間範圍 | 對應的課稅年度 |

|---|---|---|

| 31/12/2024 | 2024年4月1日 至 2024年12月31日 | 2024/25 年度 |

| 31/3/2025 | 2024年4月1日 至 2025年3月31日 | 2024/25 年度 |

| 30/6/2025 | 2024年7月1日 至 2025年6月30日 | 2025/26 年度 |

| 31/12/2026 | 2025年1月1日 至 2025年12月31日 | 2025/26 年度 |

| 31/3/2026 | 2025年4月1日 至 2026年3月31日 | 2025/26 年度 |

✅ 規則簡單記住:➤ 會計年度的結束日 落在哪個課稅年度,就屬於那個課稅年度。

根據《稅務條例》(香港法例第112章)及稅務局的實務安排,新成立的公司須根據以下規定提交首份利得稅報稅表(Profits Tax Return):

根據稅務局現行規定,若公司未有委任稅務代表,則必須於收到首份利得稅報稅表後3個月內完成申報。須注意,在未有稅務代表的情況下,稅務局一般不接受延期遞交申報表的申請。

根據稅局的慣常做法,首個會計年度(即第一年年結)不可超過公司成立日起計18個月。舉例:若公司於2025年1月1日註冊,則最遲年結日為2026年6月30日。如會計期跨越18個月,稅務局有可能拒絕接納報稅,並要求公司更改年結日或拆分為兩個會計期作申報。

一旦公司決定首個年結日為某一日(例如6月30日),則往後每年的會計期均應按相同的年結日結算,以保持一致性。除非有特殊理由並獲稅務局批准,否則不得隨意更改年結日。

若公司已委任稅務代表辦理稅務報表,可透過代表就「延期申請制度」(Block Extension Scheme)向稅務局申請延長報稅期限。可獲批的延期時長將視乎公司會計年結日所屬的延期組別而定。例如,假如公司的年結日為 3月31日(屬M組),則首份利得稅報稅表的遞交期限可延至翌年 11月15日。

👉 以下段落將具體列出各類會計年結日所屬的延期組別及可申請的最遲遞交日期,供你參考。

上文提到,公司首年報稅可以選擇較長的首次會計期,最長可達 18 個月,這對初創公司較有彈性,有助集中處理前期的開支與收入記錄。

不過要注意,你選擇的會計年結日(year-end date)會影響「後報稅的時間表」。

假設公司於 2024年6月1日成立

你可以選擇第一次年結日為最多 18 個月後的 2025年11月30日。

這安排雖然看似方便,但要留意:

⚠️ 換言之,公司收到報稅表後 只剩不到 1 個月時間報稅(除非提早準備好審計報告),時間非常緊迫,建議千萬唔好等收到報稅表才準備。

為免往後報稅時間過趕,可以考慮設定較理想的會計年結日,以下是參考資料:

| 年結日 | 報稅表發出日 | 遞交限期 | 準備時間 |

|---|---|---|---|

| 3月31日 | 同年 4月1日 | 翌年 11月15日 | ✅ 足夠時間(約7個月) |

| 12月31日 | 翌年 4月1日 | 翌年 8月15日 | ✅ 適中(約4個多月) |

| 11月30日 | 翌年 4月1日 | 翌年 5月2日 | ⚠️ 緊迫(約1個月) |

稅務局慣例於每年四月的首個營業日向在香港註冊的所有公司發出該年度的利得稅報稅表。根據通常的規定,公司在收到利得稅報稅表後,應於稅表所載發出日期起計的一個月內將其遞交至稅務局。具體的提交截止日期會在報稅表的首頁上明確標明。

對於委任稅務代表的公司而言,稅務代表通常會依據稅務局的規定為公司申請報稅表的延期提交。在這種情況下,報稅表的遞交截止日期一般會延長至以下特定的日期。

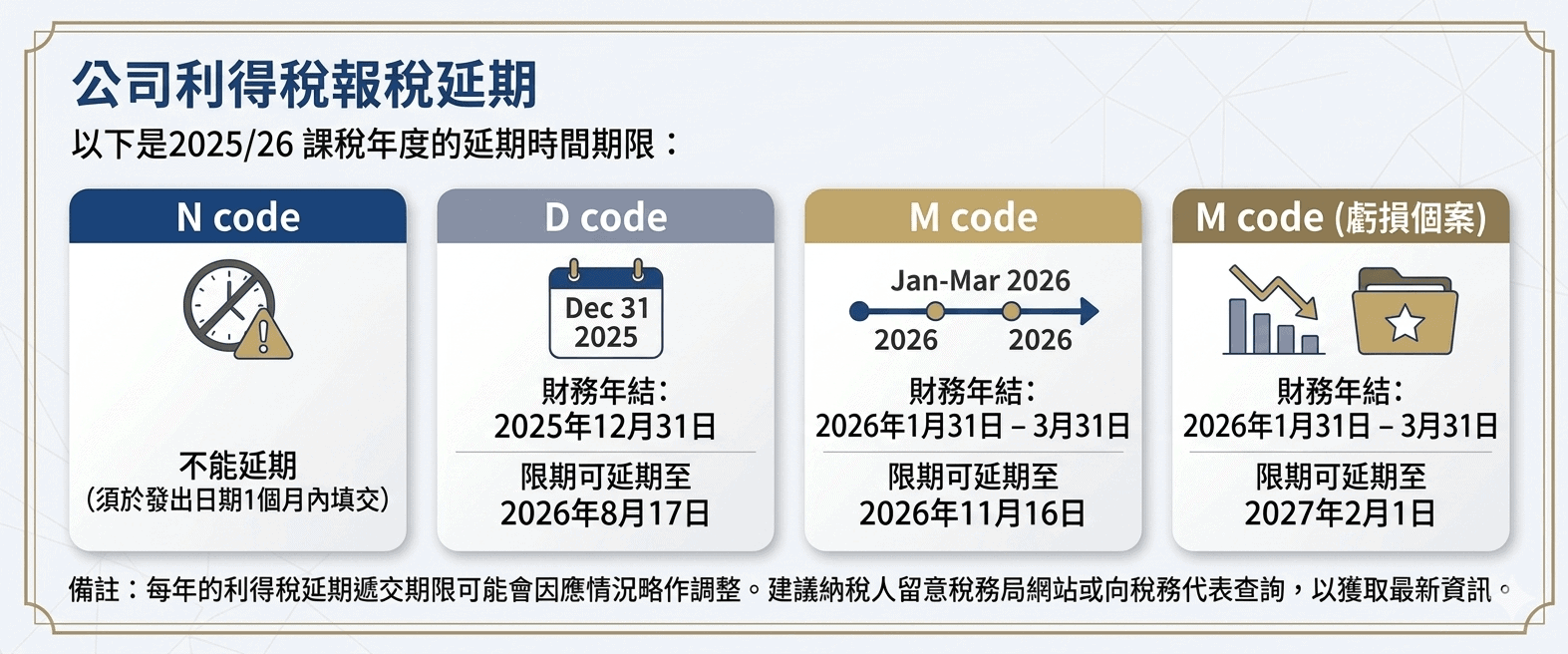

以下是2025/26 課稅年度的廷期時間期限:

| 代碼 | 財務年結 | 限期可廷期至 |

|---|---|---|

| N code | 非D 及 M code | 不能廷期 (須於發出日期1個月內填交) |

| D code | 2025年12月31日 | 2026年8月17日 |

| M code | 2026年1月31日 – 3月31日 | 2026年11月16日 |

| M code (虧損個案) | 2026年1月31日 – 3月31日 | 2027年2月1日 |

備註:每年的利得稅延期遞交期限可能會因應情況略作調整。建議納稅人留意稅務局網站或向稅務代表查詢,以獲取最新資訊。

參考資料:政府一站通

由於涉及審計工作的複雜性,公司通常難以在一個月的緊迫期限內完成財務審計並提交利得稅報稅表。因此,對於有限公司而言,委任一名稅務代表來處理相關稅務事宜已成為常規做法。稅務代表能夠協助公司遵照稅務條例,確保稅務報告的準確性及時效性,並在必要時代表公司向稅務局申請提交延期。

在香港,即使一間公司在特定的財政年度中沒有進行任何營運活動,根據《公司條例》(香港法例第622章),該公司仍然需要遵守審計及稅務申報的要求。這意味著公司必須準備財務報表,並由獨立的認可執業會計師進行審計,以確保報表公正地反映公司的財務狀況,即使這些報表可能顯示沒有任何業務活動或收入。

如果公司希望獲得審計豁免,則必須向香港公司註冊處申請成為「不活動公司」。這通常涉及提交特別決議,聲明公司在整個財政年度內未進行任何業務活動。僅在這一申請被接受後,公司才可能被認定為不活動公司,從而獲得審計的豁免。

即便如此,假如公司成為不活動後仍收到利得稅報稅表,公司仍然有責任按照規定填妥並於期限前交上稅務局。

若公司在上一個財政年度出現虧損,稅務局有機會不再自動每年發出利得稅報稅表。這情況下,公司通常會收到一封名為 IR1812 的通知信件,當中列明:稅務局或不會就下一課稅年度主動發出報稅表,但公司仍需按法例規定履行報稅責任。

需要注意的是,這並不代表公司可以豁免申報或稅局不會在日後對該年度進行補報要求。若公司其後收到針對特定課稅年度發出的利得稅報稅表,便有責任在報稅表所列發出日期起計一個月內提交報稅表,以遵守時限規定。

根據《稅務條例》第 51(2) 條,即使公司在某一年度並未收到稅務局發出的報稅表,一旦該年度產生了應評稅利潤(assessable profits),公司仍有法律責任:

須於該會計年度年結日後的4個月內主動通知稅務局,並提出報稅申請。

📝 例如:若公司年結日為 12月31日,而該年度錄得可課稅收入,即使未收報稅表,公司亦應於翌年4月30日或之前通知稅局。

未有遵守上述規定,可能會被視為違反稅務條例,導致補稅、附加費,甚至罰款或刑責。

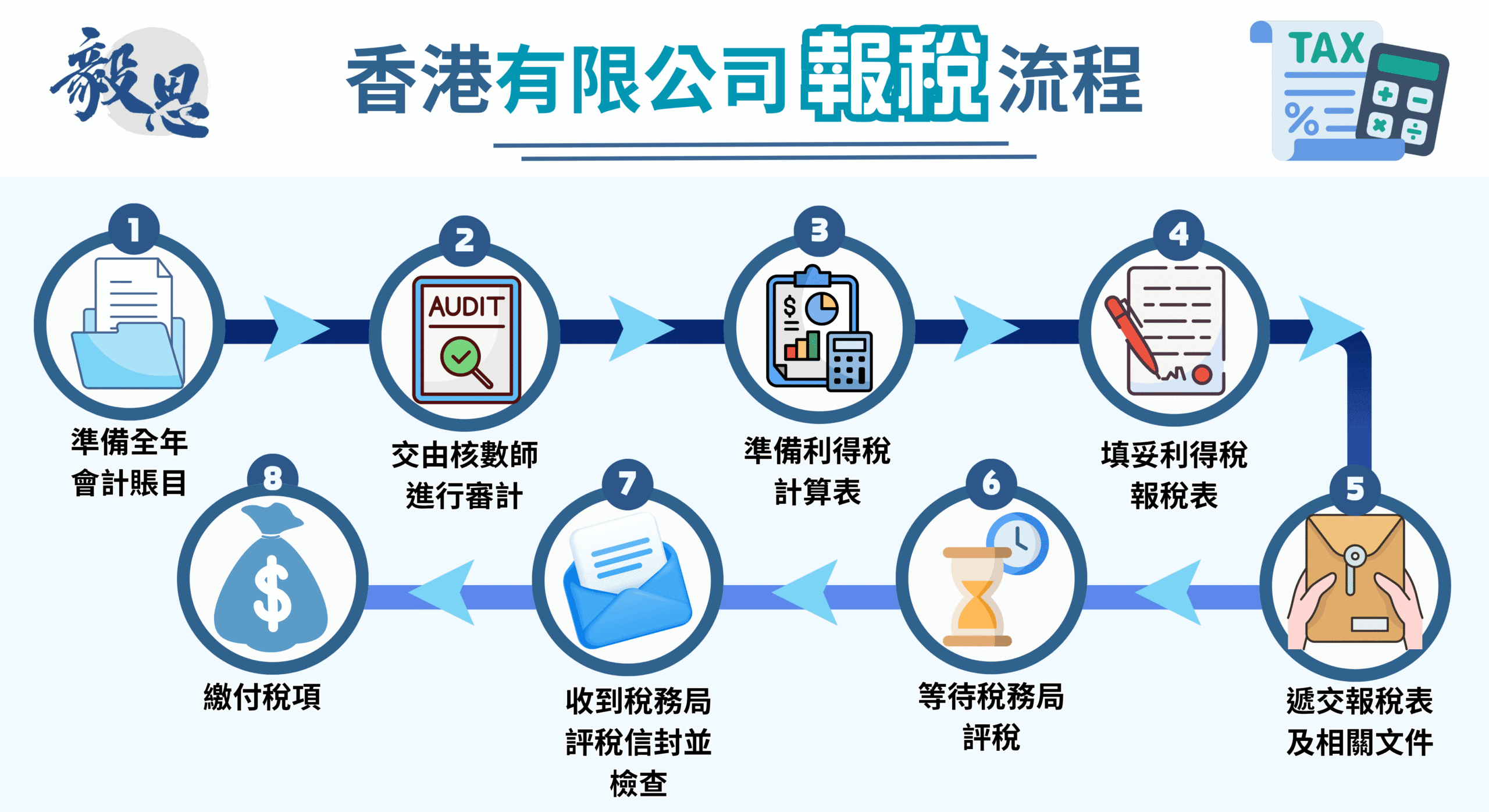

有限公司如何報稅? 香港有限公司的報稅流程涉及多個階段,從會計帳目的準備到稅款的繳納。以下是該流程的詳細描述,幫助大家理解每一步的重要性和操作方式:

首先,公司需要整理和準備全年的會計帳目。這包括所有收入、支出、資產和負債的記錄。這一階段是整個報稅流程的基礎,確保所有財務數據的準確性和完整性。

完成會計帳目的整理後,公司需將其交給核數師。核數師將審查會計記錄,確認其符合香港的會計準則和法規要求。審計過程中,核數師可能會要求補充資料或調整記錄,以確保報告的準確性。

審計完成後,公司需要根據核數師確認的財務數據準備利得稅計算表。這一步驟涉及計算應納稅的利潤,確定稅前和稅後的利潤數。

隨後,公司需根據利得稅計算表填寫利得稅報稅表。這包括填寫公司的收入、扣除項和計算的稅款等相關資訊。

填妥報稅表後,公司應將其連同審計報告和利得稅計算表一併提交給稅務局。這些文件是評稅的依據。

稅務局收到報稅表等文件後會進行評稅。在這一階段,稅務局可能會先根據提交的資料進行計算,確定公司應繳的稅款。

公司在收到稅務局的評稅報告後應仔細審核,確認是否存在計算或記錄上的差錯。

如果評稅報告無誤,公司則根據報告上的繳稅期限繳納相應的稅款。這標志著報稅流程的完成,公司需保留所有稅務文件作為未來查詢或核查的證據。

💡公司報稅小貼士:創業新手在開展業務前,應預先了解稅務申報相關要求,並主動學習基本會計知識,妥善處理日常記帳工作。這不僅有助於建立良好財務管理基礎,亦能在聘請會計或審計服務時,更容易爭取合理甚至較低的專業收費,節省營運成本。

對於香港的獨資企業來說,業主需要在其個人報稅表 (BIR60) 中聲明公司營利資料。在特別情況下,假如稅務局向獨資企業發出了利得稅報稅表,則業主必須遵守規定,在報稅表所示的發出日期起一個月內,將填妥的報稅表提交至稅務局。

對於年度收入超逾兩百萬港幣的獨資企業,納稅人不僅要提交報稅表,還需提供獨資公司的利潤表和資產負債表。這些文件是稅務評估的重要組成部分,使稅務局能夠對企業的財務狀況進行全面審核。不遵循這些程序可能會導致稅務違規,並可能招致相應的法律責任。

一般而言,稅務局會於每年5月份發出個人報稅表,如納稅人於課稅期內持有獨資公司,報稅期限是報稅表發出日期3個月內,即8月31日。

📚閱讀更多: 【無限公司報稅教學】教你填寫BIR60/BIR52報稅表(報稅Sample)

在香港,合夥經營公司的稅務申報流程略有不同。合夥公司的利潤並不直接報告在個別合夥人的個人報稅表上。

稅務局會給合夥企業單獨發出一份利得稅報稅表 (BIR52),用以申報合夥企業的整體盈利情況。如果合夥人希望以個人入息的方式來申報並繳納稅款,則他們在填寫個人報稅表和合夥企業的利得稅報稅表時,需要明確選擇以個人入息課稅方式去計算應繳稅款。

此外,如果在該稅務年度內,合夥企業的收入超過了兩百萬港幣,則必須將企業的利潤表和資產負債表一同與報稅表提交給稅務局。這是為了提供足夠的財務資訊,以便稅務局能夠進行準確的盈利評估。

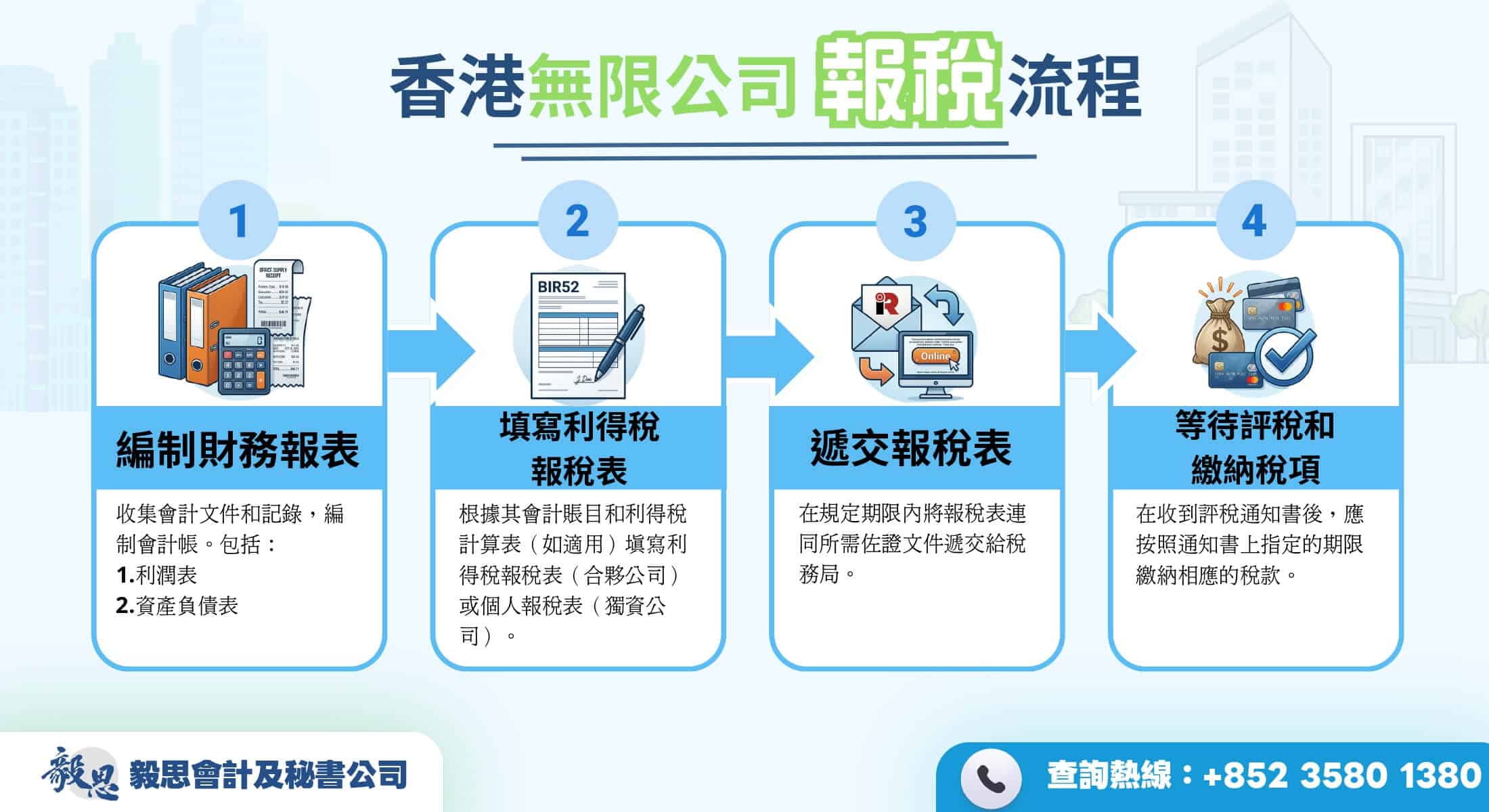

無限公司報稅流程相對有限公司簡單,報稅前不需要經過專業核數師審計的財務報告。以下是無限公司報稅流程的概述:

雖然無限公司不需要將會計賬交到核數師進行審核,但無限公司仍必須準備準確的會計記錄,包括所有收入、支出、資產和負債等。

無限公司根據其會計帳目填寫利得稅報稅表 (合夥公司) 或 個人報稅表 (獨資公司)。合夥公司相對申報的財務資料比獨資公司為多。

填妥報稅表後,無限公司需要在規定的期限內將報稅表遞交給稅務局。這是履行稅務義務並避免可能的遲交罰款的重要步驟。

稅務局會根據提交的報稅表評估應納稅額。無限公司在收到評稅通知書後,應按通知書上指定的期限繳納相應的稅款。

無限公司(包括獨資經營及合夥業務)在報稅時毋須準備或提交審計報告。然而,在提交利得稅報稅表時,仍必須提供完整的利潤表及資產負債表,並由業務東主或合夥人親自簽署,以確認資料的真確性。

根據香港《稅務條例》,雖無需審計,但納稅人仍有義務備存準確及完整的會計紀錄,以便清楚計算應評稅利潤。倘若稅務局對報表內容或申報的金額有所疑問,納稅人有責任配合稅局要求,提供相關資料及說明。

為保障自身權益並履行報稅責任,建議無限公司業主妥善保存所有會計紀錄,包括發票、收據、出入帳紀錄及銀行結單等,以備稅務局查閱。

根據香港稅務條例,即使無限公司的年度收入少於港幣200萬元,仍須準備完整的財務報表(包括利潤表及資產負債表)以核實利得狀況。

過往稅務局的安排是:若無限公司總收入少於200萬港元,在遞交利得稅報稅表時可無需連同財務報表一併提交。然而,這項安排僅屬「可免附交」,並不代表公司不需要編製財務報表。

實際上,稅務局仍有權在任何時間發信要求公司提交利潤表、資產負債表及相關會計紀錄,以核實報稅內容的真確性。

⚠️ 自2023年起,稅務局政策更趨嚴謹。有實際營運的無限公司,不論收入金額多少,原則上都須於遞交報稅表時一併提交利潤表及資產負債表,以符合最新報稅要求。

無論是有限公司或無限公司,都必須按照香港稅務條例的規定,於指定時間內完成報稅程序,並備存足夠的會計紀錄作為申報利得稅的依據。報稅期限、所需文件及申報方式或會因公司性質、年結日及是否有委任稅務代表等因素而有所不同。

作為納稅人,理解並遵從香港稅例是基本責任;但稅務本身屬專業範疇,當公司於申報時遇到複雜情況、不確定法例適用,或無法自行處理相關計算及文件準備,尋求可靠稅務代表或專業人士的協助,將有助確保報稅內容正確、合法合規,亦可減少因錯漏導致潛在罰款或調查的風險。

📌 合規經營,是業務穩健發展的根基。

毅思博客作者,熱愛學習和分享,希望將專業知識平民化。過去一年,毅思博客瀏覽量已超過100萬。

毅思會計創辦人 / 資深會計師 / 香港稅務學會資深會員

毅思會計製作一系列稅務計算機,希望讓大家輕鬆計算和了解稅務計算,為自已稅務規劃做足準備!

年度獎項

Outstanding Chinese Enterprise of the Year 2023

(一帶一路傑出華人企業)

The Most Valuabble Brand (Asia Pacific) of the Year 2023

(最具價值亞太創業品牌)

Asia’s Most Valuable Services for the Year 2022

(亞太區最有價值服務)

The Most Reputable Professional Accounting Firm for the Year 2022

(最具信譽專業會計公司)

Most Reliable Accounting And Corporate Services of the Year 2021

(最可靠會計及企業服務)

HKMOS Awards

(最優秀服務大獎 2021)

Famous Brands Hong Kong

(香港著名品牌 2021)

_____________________________________

毅思會計 – 以專業貢獻社群,用心服務每位客戶