⏰ 【2026年僱主報稅表截止日期】

稅務局一般於每年4月初發出僱主報稅表(IR56A),僱主須於收表後

1個月內(即約2026年5月初)填妥並交回。

逾期未交可被罰款 HK$10,000,並須即時補交。

如需為員工填報 IR56B / IR56M,或不確定如何填寫,

立即申請毅思會計的僱主報稅表服務 →

📞 +852 3580 1380 |

💬 WhatsApp +852 6706 0903

每年 4 月,香港僱主都需要履行一項重要的法定責任——遞交「僱主報稅表」。不過,實務上不少公司仍會誤以為「交咗僱主申報表」就等於「已經幫員工報咗薪俸稅」,其實僱主申報的作用主要是向稅務局申報公司支付予個別人士的入息資料,供稅務局評稅及核對,並不等同替員工完成個人報稅。

此外,很多僱主亦未必清楚哪些人士 / 款項需要申報(例如僱員以外的外判工人、顧問、自由工作者等),或因公司收信地址 / 負責同事更替、信件未有妥善跟進而錯過稅務局寄出的表格及期限,結果出現遲交、漏報或填錯的情況,甚至引致罰款及合規風險。

到底 IR56A、IR56B 、 IR56M 、IR56E、IR56F 等表格各有什麼用途?哪些員工需要申報?若遲交或填錯又會有什麼後果?本文將為你系統整理有關 僱主遞交報稅表的整個流程、表格類別分別及注意事項,幫助你在每年報稅季節輕鬆應對,免卻不必要罰款或法律風險。

在香港,僱主就員工報稅負有申報責任,主要透過填報及提交「僱主報稅表」(Employer’s Return)向稅務局申報僱員的薪酬及相關資料。僱主一般需按稅務局指定期限提交年度僱主報稅表(包括僱員薪酬明細),並在僱員入職、離職或即將離港等情況下,按規定提交相應表格(例如 IR56E、IR56F、IR56G),以便稅務局評稅及跟進。

僱主亦應保存薪酬、津貼及扣減項目的紀錄作核對,並向僱員提供相關表格副本,確保資料準確及按時申報。若僱主未有按時提交、漏報或錯報資料,除可能被稅務局要求補交及作出更正外,亦可能面臨罰款、檢控,甚或被評定作蓄意逃稅而引致更嚴重的法律後果,並增加公司在審計、合規及商業往來(如銀行融資、盡職審查)方面的風險。

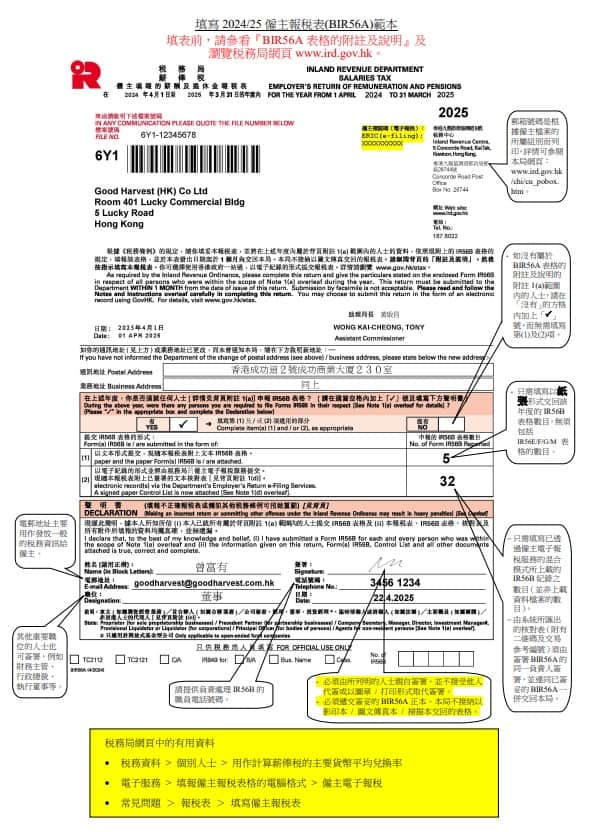

IR56A 可視為僱主報稅表的「封面頁」,列明僱主檔案編號、報稅年度及表格發出日期。僱主亦需在 IR56A 上註明該課稅年度內是否需要提交 IR56B,以及將提交的 IR56B 數量。

另外,「IR56A」其實是報稅表格的編號,通常印列於表格左下角以便識別。稅務局會以不同的 IR 編號區分不同用途的表格,例如 IR56B、IR56F、IR56M 等,分別對應不同的申報情況。

僱主可透過稅務局網站下載各類常用報稅表格(如 IR56B、IR56F、IR56M 等),以便填報及遞交。不過值得留意的是,IR56A 表格並不能在網上下載,原因是該表格上會印有公司名稱、僱主檔案編號及發出日期,屬於每間公司專屬的個人化表格。

如僱主在該課稅年度內曾僱用員工,卻未有收到 IR56A 表格,很可能是因為稅務局尚未更新該公司有僱員的紀錄。在這情況下,僱主需主動向稅務局提出申請,領取相關表格,切勿以為「冇收到表格就唔需要申報」,否則可能違反規定。

下載 ➡ 索取僱主填報的薪酬及退休金報税表

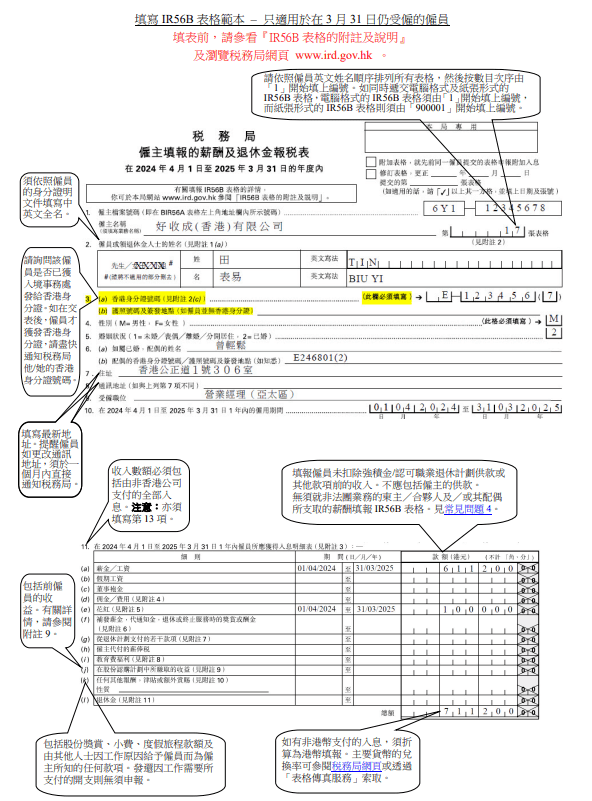

您應提交 IR56B 表格,申報以下人士在當年度的總入息:

當僱員有個人資料更新或受僱條件轉變時,僱主須要向稅務局提供相關更新資料。另外,僱主需要保存最少7年的業務記錄,包括支薪紀錄。而每年僱主亦要以「僱主報稅表 (BIR56A)」 為各個員工申報薪酬,以下是詳細做法。

在填報僱主報稅表(申報僱員薪酬資料)時,常見誤解是把強積金(MPF)供款視為需要另行申報的項目,或在申報薪金時先扣除僱員供款部分。一般而言可按以下原則處理:

僱主為僱員作出的 MPF 僱主供款,通常不需要在僱主報稅表中以「額外收入」等方式另行申報。僱主只需按表格要求,如實申報僱員的薪酬資料即可。

在填報僱員薪金/工資部分時,應申報僱員的應得薪酬(總額,gross),而非僱員實際收取的淨額(net pay)。

原因是:僱員自付的 MPF 供款屬於由其薪酬中扣除並代為供款的款項,本質上仍然屬於僱員因受僱而獲得的薪酬的一部分。若僱主只以「實收金額」作申報,等同將僱員 MPF 供款從薪酬中剔除,容易造成少報薪酬的錯誤。

僱員月薪為 HK$20,000;僱員自付 MPF 供款為 HK$1,000(由薪酬扣除);僱主實際支付僱員 HK$19,000。

在僱主報稅表中,薪金應申報 HK$20,000(應得薪酬總額),而不是 HK$19,000(淨額)。

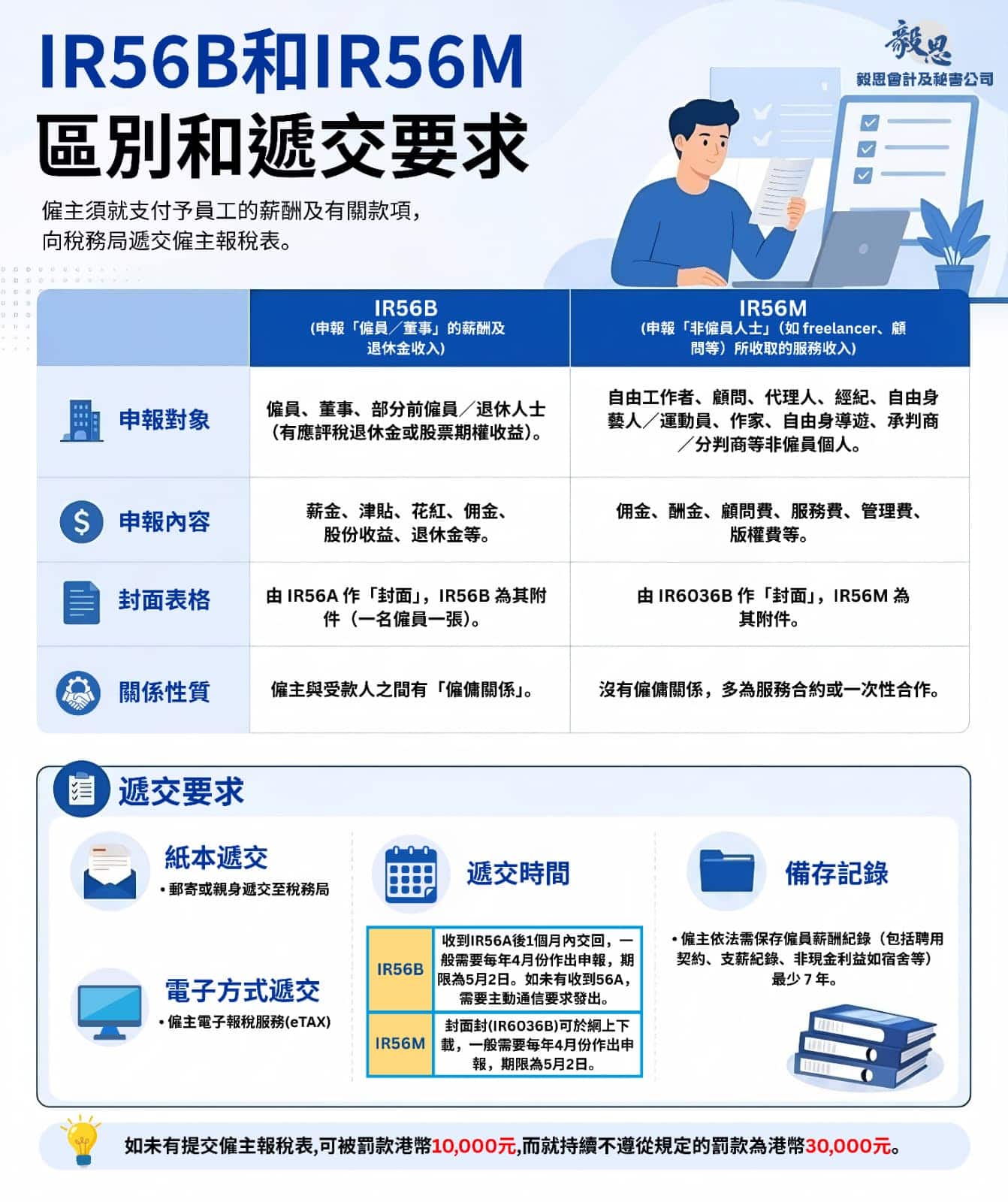

IR56M 是一份由僱主或其他付款人填報的報稅表格,專門用以申報「支付予非僱員人士的收入」,例如自由工作者(freelancers)、顧問(consultants)、獨立承包商(independent contractors)或提供一次性服務的人士。儘管這些人士與付款公司之間並無僱傭關係,其收入仍屬於「應評稅收入」,須向稅務局申報。

舉例而言,如公司支付報酬予一位非公司僱員的設計師進行標誌設計,就需為該筆款項填報 IR56M 表格。

而IR56A 則是用作提交 IR56B 表格的「封面頁」,當中載有僱主的名稱、檔案編號、課稅年度及需提交 IR56B 的數目。該表格由稅務局專屬印發,不能在網上下載,一般會於每年 4 月由稅務局主動寄出予擁有僱員紀錄的僱主。

相反,與 IR56M 一併遞交的封面表格為 IR6036B,僱主可自行於稅務局網站下載。但須注意,無論為僱員或非僱員作出申報,表格必須連同封面一併提交,否則將被視為遞交不完整。稅務局或會要求補交,甚至會構成違規紀錄。

雖然稅務局對 IR56M 有一定金額門檻(如全年支付滿 $25,000 或屬特定服務達 $200,000 以上),但在實務操作上,建議僱主即使金額較低,如條件許可,亦可主動填報 IR56M 表格。

這樣做除了有助公司保持良好合規紀錄,還有一項常被忽略的重要考慮:

如僱主沒有申報並提供 IR56M 副本予受款方,對方在報稅時極有可能會遺漏有關收入,增加被查核風險。

特別是自由職業者或個體戶,他們未必會記錄所有零星收入;如公司未有主動提供報稅副本,對方難以準確申報。相反,主動申報並交副本予服務供應者,可協助對方準確報稅,亦可保障公司自身的法律責任及營運聲譽。

IR56G 是由僱主填報的表格,用於通知稅務局其僱員將停止受僱並計劃永久或長時間離開香港的情況。當僱員離職時,如他/她將在短期內離港並不回港繼續受僱或定居,僱主就有責任提交 IR56G。

1) 僱主必須在該僱員離職或離港前不少於一個月提交 IR56G 表格給稅務局;

2) 同時須:

實務小提示:IR56G 與 IR56F 不可同時使用。若員工離職但會留港或仍在本地求職,應使用 IR56F;只有在僱員離職兼長時間/永久離港情況下才使用 IR56G。

根據稅務局指引,以下其中人士均屬「獲授權簽署人」:

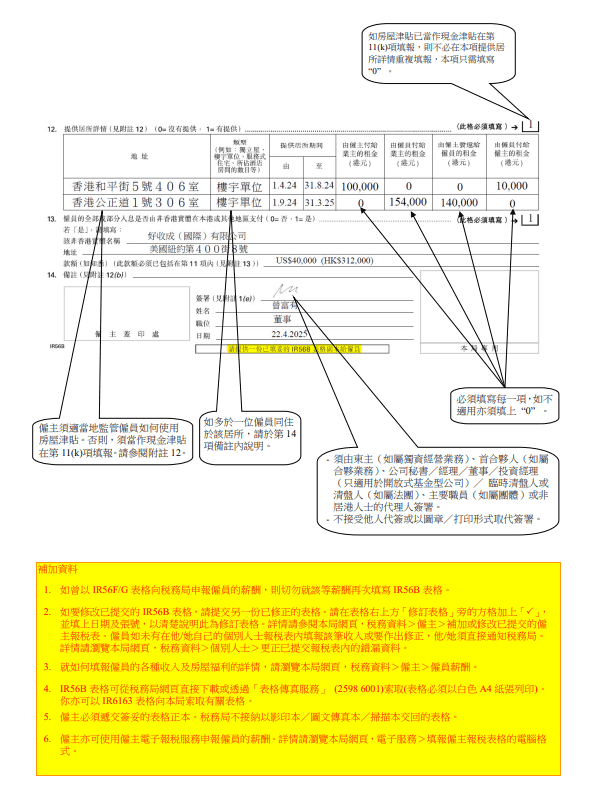

在提交 IR56 表格時,無論是僱員的 IR56A/B 組合,或非僱員的 IR6036B / IR56M 組合,均須特別留意:封面頁與所附表格上的簽署人必須為同一人。

根據稅務局要求,所有公司僱主如收到僱主申報表 (IR56A),須於 1 個月內填妥及交回僱主報稅表,即使沒有僱用任何員工,假如你收到稅務局寄來的僱主申報表,你仍需要在僱主報稅表上填報「無」並簽署交上稅務局。

如填錯或想更正僱主報稅表,僱主可選擇提交另一份修訂紙本表格或以書面通知修訂資料。如僱主已申請報稅易,亦可透過僱主電子報稅服務提交「附加」/「修訂」/「補充」 IR56 表格。

根據稅務局現時指引,如果僱主未有遵守有關僱主申報表要求(不論是僱主報稅表的遞交與否,抑或是申報資料的虛假失實情況),均有機會被當局以《稅務條例》第80(1)條檢控,更可被處罰 HKD 10,000 及法庭頌令在指定時間內完成申報。

| 表格 | 描述 | 範本 |

|---|---|---|

| IR56A | IR56B的封面頁 | 下載 |

| IR56B | 僱主填報的薪酬及退休金報税表 | 下載 |

| IR56E | 由僱主填報有關其僱員開始受僱 | 下載 |

| IR56F | 由僱主填報有關其僱員行將停止受僱的通知書 | 下載 |

| IR56G | 由僱主填報有關其僱員行將離港的通知書 | 下載 |

稅務局一般於每年4月初向僱主發出僱主申報表(IR56A封面),僱主須於收到後1個月內連同所有IR56B附件一拼交回,即截止日期通常為5月初。如有電子報稅(eTax),截止日期可能有所不同,請以稅務局信件為準。如需協助,歡迎WhatsApp 毅思會計查詢。

須要。根據稅務局指引,所有董事(包括唯一董事)不論薪酬多少,均須在僱主申報表上申報。即使董事不領取薪酬,亦須在IR56B上填報「$0」,不可留白或跳過不填。

視乎情況。若你向個人(非公司)支付佣金、酬金或合約費用,且金額達到申報門檻,則須填報 IR56M。若對方以公司名義收款(即你付款予一間有限公司),則通常毋須申報IR56M。如不確定,建議諮詢會計師以免漏報。

需要。若僱員在課稅年度內(即4月1日至翌年3月31日期間)離職,僱主除了在IR56B申報其全年薪酬外,還須在其離職前1個月向稅務局提交IR56F(行將停止受僱通知書)。若員工即將離港,則需提交IR56G。未有及時提交可能被罰款,請提早安排。

可以。稅務局提供「僱主電子報稅服務(eTAX)」,可網上提交IR56B及相關附件,亦可下載及以XML格式批量上傳多名員工資料,適合員工人數較多的公司。登入稅務局eTAX帳戶後,選擇「僱主報稅表」即可操作。如公司未有eTAX帳戶或不熟悉操作,毅思會計的僱主報稅表服務可代為處理全程。

毅思博客作者,熱愛學習和分享,希望將專業知識平民化。過去一年,毅思博客瀏覽量已超過100萬。

毅思會計創辦人 / 資深會計師 / 香港稅務學會資深會員

年度獎項

Outstanding Chinese Enterprise of the Year 2023

(一帶一路傑出華人企業)

The Most Valuabble Brand (Asia Pacific) of the Year 2023

(最具價值亞太創業品牌)

Asia’s Most Valuable Services for the Year 2022

(亞太區最有價值服務)

The Most Reputable Professional Accounting Firm for the Year 2022

(最具信譽專業會計公司)

Most Reliable Accounting And Corporate Services of the Year 2021

(最可靠會計及企業服務)

HKMOS Awards

(最優秀服務大獎 2021)

Famous Brands Hong Kong

(香港著名品牌 2021)

_____________________________________

毅思會計 – 以專業貢獻社群,用心服務每位客戶