香港稅制以「利得稅」(Profits Tax)為企業主要稅種,而課稅基礎是源於香港的應評稅利潤。對中小企而言,所謂「減稅」不應理解為走灰色地帶,而是透過合規的架構、合理的交易安排、完整的會計紀錄與稅務計算,做好開公司減稅規劃:把可扣除的支出扣得準、可用的免稅/減免(包括公司免稅額及相關稅務寬減)用得足,並避免因錯報漏報而引致估稅、罰款或稅務查詢。

下文整理咗 10 個常見而且「正規、可落地」嘅方法,幫大家多了解開公司減稅可以點做,亦方便你對照自己情況,睇下有冇啲做法可以即時應用,並提醒哪些情況可考慮善用公司免稅額及其他合資格扣減安排。

在開始講解以下 10 個慳稅方法之前,我想先強調一個大前提:所有稅務規劃同方案必須以「合規、合法」為先。

避稅(合規節稅)一般係指納稅人透過稅例容許嘅安排去減輕稅務負擔,例如正確運用扣除、免稅額、兩級制、資本免稅額等;只要交易有真實商業目的、做法合理、申報如實、文件齊全,原則上並唔構成違法。

相反,逃稅則涉及虛假或隱瞞,例如漏報收入、做假帳、虛報開支、偽造單據、用安排掩飾實際得益等,屬違法行為。

同時要留意:就算你自稱係「避稅」,一旦稅務局懷疑某些安排其實係以取得稅務利益為主要目的、欠缺商業實質,甚至涉及虛假手段或預先設計嘅計劃去隱瞞真相,稅務局可以作出調整、追補稅款,並可能施加罰則(情節嚴重更可能涉及刑責)。所以,以下每個方法嘅重點唔係「慳到幾多」,而係能否講得通、做得到、證明到,合規做到位,慳稅先慳得安心、亦慳得長遠。

打工仔「可唔可以開公司減稅」答案係:有機會,但唔係你想開就一定扣到。好多人都留意到,公司喺利得稅制度下可扣稅的業務開支種類似乎更多,但如果你本質上仍然係一名僱員,單靠「自己再開間公司」去將人工變做公司收入、再報多啲開支扣稅,屬於高風險做法,亦未必獲稅務局接受。

稅務局判斷你係「僱員」定「自僱/承辦商」時,會睇實際關係多過名義,常見考慮因素包括(例子):

如果上述特徵大多指向僱主—僱員關係,你嘅收入就應以薪俸稅方式處理;就算你開咗公司,亦唔代表可以「轉型」用利得稅去扣更多開支。相反,如果你真係以承辦商方式提供服務、有多個客戶、自己承擔營運風險並有完整商業實質,先較有機會用公司架構作合規稅務安排。

另外補充:即使你本身有薪俸稅收入,同時開公司做另一門生意,而該業務因真實經營而出現虧損(loss),喺符合稅例及條件下,的確有機會影響你整體應課稅,從而減少稅款。但稅務局會睇重該生意是否真實經營、是否以盈利為目的;如果開業嘅主要目的只係刻意製造虧損、用不合理開支去扣減稅款,而缺乏商業實質同盈利意圖,稅務局有機會不接納相關虧損/作出調整。換句話講,虧損可以係經營結果,但唔應該係「為扣稅而設計出嚟」嘅目標。

1. 善用「利得稅兩級制」

2. 薪俸稅 vs 利得稅:合規分配

3. 將支出公司化 (自僱人士常用)

4. 利用虧損抵扣:把「稅務虧損」用得其所

5. 善用「公司房屋津貼」扣稅方案

6. 「折舊免稅額」用得準,用得盡

7. 把「家人 / 關連人士」安排做得合理

8. 分清「本地 vs 離岸來源」利潤

9. 提前做「稅務預算 / 暫繳稅」管理

10. 留意政府公司扣稅政策

利得稅兩級制 係香港政府為咗減輕中小企稅負而設的稅率安排:同一課稅年度內,你公司嘅「首一部分」應評稅利潤用較低稅率,其後部分先用標準稅率。呢個方法唔係「扣稅項目」,而係正確套用稅率,只要你符合條件、揀啱主體申請,就可以合法降低整體平均稅率。

由於我發現坊間好多老闆對「兩級制點用、點揀、點計」其實唔太清楚,所以下文會用多啲貼地例子(例如單一公司、有關連公司、合夥情況等)去逐步拆解,方便你對照自己公司情況,避免明明用得著都錯過。

一般情況(最常見):

法團(有限公司)

非法團業務(獨資/合夥)

提醒:計算基礎係「應評稅利潤(Assessable Profits)」,唔係你會計報表上嘅「會計盈利」。報稅要做稅務調整(例如不可扣支出、資本免稅額等),先得出應評稅利潤。

一般情況(最常見):

法團(有限公司)

非法團業務(獨資/合夥)

假設有限公司某年度「應評稅利潤」係 HKD 3,000,000:

若無兩級制(假設全數按 16.5%):

稅款 3,000,000×16.5%=495,000

用兩級制:

節省:495,000 − 330,000 = 165,000(節省幅度相當明顯)

一般而言,如果同一個人(或同一組人)在兩間公司都持有 51% 或以上的股權/控制權,兩間公司多數會被視為關連實體;因此在利得稅兩級制下,只可有一間享用首 HKD2,000,000 較低稅率。

對有「多公司架構」嘅老闆而言,要留意:利得稅兩級制唔係自動套用,一般需要喺報稅表上 tick 選項作出選擇/申索。老闆最好有呢個意識,唔好完全依賴稅務代表;應主動同對方確認,並通常由利潤較高嗰間公司選用兩級制,先可以更有效降低整體稅款。

例子(關連實體 vs 非關連實體):

閱讀更多:闡明利得稅兩級制下「有關連實體」的例子

香港利得稅兩級制下,合資格法團的首 2,000,000 應評稅利潤可用較低稅率,其後利潤用標準稅率。當一盤生意利潤長期高過 2,000,000,有人就會諗:可唔可以透過「分拆業務」去多用一次首 2,000,000 的較低稅率?

你同 partner 50:50 持有一間公司,年度利潤 > 2,000,000。

如果把業務在商業上合理地分拆到另一間公司(股權同樣 50:50),而兩間公司各自有實質營運、收入成本同風險承擔,理論上就有機會令「原本超出 2,000,000 的部分利潤」分散到第二間公司,從而讓更多利潤落入兩級制首 2,000,000的較低稅率範圍,達到節稅效果。

稅務局對「純粹為拎稅務利益而做的安排」會特別敏感。若分拆安排缺乏商業實質、運作上仍然係同一盤生意(同一班人、同一客戶、同一合約/帳簿、成本收入任意搬來搬去),而唯一或主要目的係攞兩級制稅務優惠,稅務局有機會按反避稅原則/條文去disregard 該安排、作出調整,甚至引發查詢與爭議。

香港薪俸稅一般會以兩種方法計算,並以較低者徵收:

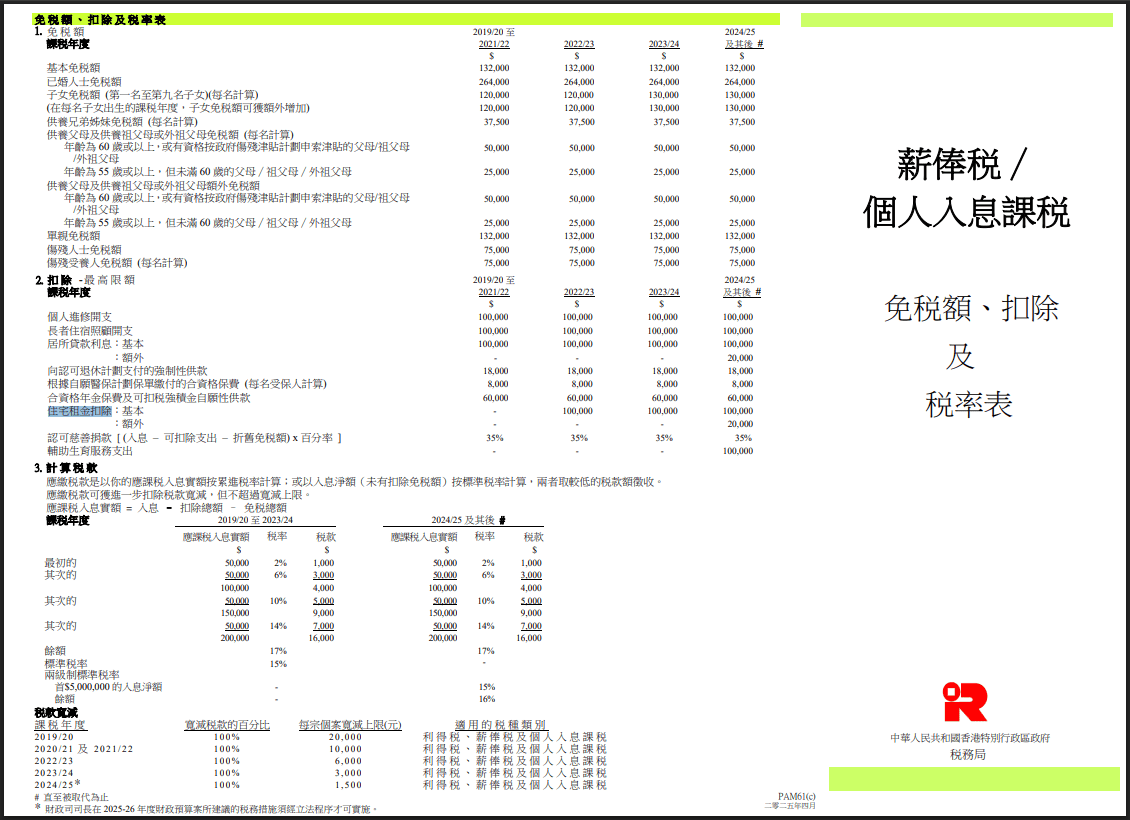

因此,如想做好「薪俸稅與利得稅」之間的分配,第一步係先了解薪俸稅的免稅額、可扣除項目同埋累進稅率級別,再按公司利潤水平作出合規安排。(下圖為最新個人免稅額及薪俸稅累進稅率。)

參照稅階,薪俸稅首兩段應課稅入息的累進稅率(首$50,000, 2%、次 $50,000 , 6%)往往比公司利得稅兩級制的 8.25% 更低。故此,一個常見而合規的做法,是公司透過發放董事酬金/薪金,把部分公司利潤轉為董事的受僱入息,令該部分收入以較低的薪俸稅稅率計算,從而達到合法節稅的效果。

步驟 1:先列出董事可用的「免稅額」(例如:個人免稅額、父母免稅額、子女免稅額)

步驟 2:再列出董事可扣除支出(deductions)

步驟 3:計算董事的「應課稅入息」落喺邊個累進稅率級別

步驟 4:用公司利潤水平倒推「可考慮加幾多董事酬金」

閱讚更多:【個人報稅】必讀9項個人免稅額 / 薪俸稅可扣稅支出金額

假設你的有限公司利潤在 HKD 2,000,000 以內,而你個人只適用基本免稅額 HKD 132,000。公司可考慮向你發放董事薪酬 HKD 232,000(即 132,000+100,000)。

在呢個安排下,你可以先用基本免稅額覆蓋部分入息,而餘下的 HKD 100,000 則落入較低的累進稅率級別,令整體稅率更貼近最優惠區間;同時公司亦能以薪酬作為經營開支(在符合「為賺取應評稅利潤而招致」及金額合理、文件齊全等前提下)作稅務扣除。

方案 A:留喺公司交利得稅(8.25%)= $19,140 ($232,000×8.25%)

方案 B:$232,000 以董事薪酬支付 = $4,000 ($232,000 – 132,000 * 累進稅)

可慳稅款:$15,140 ($19,140 – 4,000)

注意:董事薪酬應與實際職責及市場水平相符,並保留合約、董事會決議、糧單、MPF(如適用)及付款證明等文件,以降低被稅務局質疑的風險。

資料來源:稅務局 – 免税額、扣除及税率表

打工仔的薪俸稅可扣減開支其實相當有限;好多常見「工作相關」支出,例如應酬食飯、交通、買電腦/電話、上網費等——在薪俸稅層面未必可以扣稅(或扣減範圍很窄)。相反,如果你係自僱人士(持有商業登記)或透過公司經營業務,只要有關支出屬於為賺取應課稅收入而招致、與業務合理相關,而且有憑證支持,相關支出一般都有機會在利得稅層面作稅務扣減。亦正因如此,不少高收入行業(例如保險經紀/中介)會考慮用開公司或自僱模式去更有效地管理支出與稅務。

好多朋友就算已經開咗 BR,但平時冇恆常做紀錄:拖到一年、甚至幾年後先一次過整理單據,往往會出現:

所以最實際的建議係:事前做好準備,恆常紀錄同保存。而家稅局一般亦接受電子檔紀錄,大家不妨即時用手機影低收據、連同付款證明(例如信用卡記錄/轉數快截圖)一併保存,按月分類(餐飲應酬、交通、器材、網費等)。你愈早處理,愈唔容易漏單、漏扣,長遠就更有機會慳到更多稅,同時亦可以減低會計整理成本。

根據香港稅務規則,公司在某一課稅年度出現的稅務虧損,一般可以結轉至往後年度,用以抵銷同一業務在之後年度的應評稅利潤,從而減少日後需要繳付的利得稅。若法團同時經營多於一種業務,在符合規定下,亦可把某一業務的虧損,用作抵銷另一業務的利潤(即在同一法團內作內部抵扣)。

換句話說:如果你本身有一間公司仍有可結轉的稅務虧損,而你計劃開展或轉入一項有機會盈利的業務,從稅務角度看,把盈利業務安排在該公司之下,未來利潤便有機會先被虧損「食掉」,令利得稅支出下降,達到合法節稅效果。

不過要留意,呢類安排唔應只睇稅務:你仍需同時評估

如果你係透過公司出糧(例如你係董事/僱員),「房屋津貼/住屋福利」可以係一個相對常見、而且有機會帶來雙贏效果嘅安排:在合規架構下,僱員一方的住屋福利通常會按稅例以特定方式計算「應課稅價值」,未必等同公司實際支付的租金;而公司一方,相關租金或房屋津貼只要屬於聘用條件之一、與僱傭安排相關並有文件支持,一般可作為僱員成本在利得稅層面扣除。結果就可能出現:僱員的薪俸稅負擔下降,同時公司亦能把相關支出列作可扣成本,達到合規節稅與現金流管理的效果。

不過要留意,房屋津貼屬較容易被關注嘅項目,建議確保安排「做得正規」:例如僱傭合約清楚寫明福利性質、付款流程一致(租金由公司支付或按制度發放津貼)、保留租約與付款證明,並按稅例正確申報住屋福利,避免因文件不足或操作混亂而影響扣除或引起查詢。

一般情況下,稅務上嘅「租值」會按僱員入息(不包括住屋福利本身)嘅某個百分比去計:

如果僱員(不包括房屋福利)的年薪入息係 HKD 500,000,公司提供住宅住屋福利:

即係你薪俸稅上,住屋福利通常只會以 50,000 計入應課稅入息(而唔係公司實際交咗幾多租金)。

如果該 180,000 租金係為僱員薪酬福利而支出、安排正規且文件齊(例如合約/租約/付款紀錄),一般可視作員工成本,在利得稅計算中作為可扣除開支(用以減少公司的應評稅利潤)。

因此,公司喺制定薪酬 package 時,可以考慮把部分報酬設計成住屋福利:

公司購買固定資產(例如傢俬、機器、裝修)唔可以好似一般營運開支咁「即年全數當費用扣晒」,而係須要按稅例用的折舊免稅額(Depreciation Allowances)去扣稅。要做到扣得準、扣得盡,關鍵係先了解稅務局對不同資產有唔同處理方法:例如部分電腦硬件/軟件在符合條件下可於支出當年100% 扣除,實務上就要避免錯誤當成一般固定資產放入 pooling system 慢慢計折舊,否則會「扣慢咗」、現金流同節稅效果都打折。

同樣道理,公司裝修係常見大額開支,但稅務上未必一律同樣處理:有啲裝修項目可能要用 CBA(商業樓宇免稅額)每年 4% 去扣;但有啲項目其實屬於可分拆出嚟計折舊嘅資產(例如傢俱、電器、設備),有機會按折舊免稅額去申索(常見做法可達較快扣除,例如每年 20% 之類,視乎資產類別及稅務處理)。如果事前冇扣稅意識,裝修發票/報價單寫得太籠統(例如只寫「裝修工程一式」),之後就好難把可較快扣稅的部分拆分出嚟,結果變相「扣少咗/扣慢咗」,節稅上會蝕底。

善用資本免稅額唔單止係「慳稅」,亦鼓勵公司投資提升生產力(升級設備、系統、營運效率);但前提係分類要正確、單據要詳細、項目要拆得清楚,報稅先可以扣得足。

唔少中小企都會聘請配偶、子女或其他關連人士協助文書、客服、營運等工作。可以,而且只要安排得當,相關薪酬一般亦可作公司扣稅開支;但關鍵係要做到「合理」同「可證明」,否則稅務局有機會質疑屬於把利潤「搬走」,繼而否定扣除或要求調整。

重點注意三件事:

職責、工時、薪酬要合理

工作內容要清晰,工時與實際付出相符;薪酬水平應盡量貼近市場(同類職位、同等經驗)。

文件同紀錄要齊全

建議備有僱傭合約/聘書、糧單、出糧證明(銀行過數紀錄)、工作紀錄(例如排更表、工作清單、電郵/訊息紀錄),以及 MPF(如適用)等,令「有做嘢、有出糧」可被核實。

避免「不合理高薪/無實質工作」

唔好用明顯高過市價、或與職責不相稱嘅薪酬去大幅拉低公司利潤;一旦被視為不合理或欠缺證明,相關薪酬扣除風險會顯著提高。

請家人唔係問題,問題係要做到有實際工作、薪酬合理、證據齊全,咁先可以安心扣稅、亦減少日後稅務查詢的風險。

香港利得稅其中一個核心概念係地域來源原則:一般只會對源於香港的利潤徵稅。對於跨境貿易或跨境服務而言,「利潤來源地」點判斷往往係關鍵,稅務局通常會按整套事實去睇,例如:合約由邊度磋商及簽訂、實際提供服務地點、主要營運決策與風險承擔、採購安排、貨物流向與交付條款等。

「利潤來源地」屬《稅務條例》(Cap. 112)下利得稅的重要判斷方向,實務上亦會參考案例法及稅務局相關指引;最終仍需以個案事實作整體判斷,而唔係單靠公司註冊地或客戶所在地就可以一概而論。

香港利得稅除咗「本年度應繳稅」,仲常涉及暫繳稅(Provisional Profits Tax):稅務局一般會按上一年度的利潤作基礎去估算,要求企業先預繳下一年度的稅款。對於盈利波動較大、或生意下滑嘅公司,暫繳稅就好容易造成「明明賺少咗,稅款仍然照預繳」嘅現金流壓力。

及早做年度預算與稅款預測

建議每季(或每月)更新收入、成本、預計利潤,同時估算利得稅與暫繳稅,提早預留現金,避免到期先「追錢交稅」。

盈利明顯下跌時,評估申請暫繳稅減免/緩繳

如果你有合理理據預計本年度利潤較上年大幅下降,可研究是否符合稅務局要求,按規定提交預算、管理帳或其他支持文件,申請降低暫繳稅額或延後繳付,減輕短期現金流壓力。

把「稅務」當成現金流管理的一部分

將稅款視為固定的大額支出去規劃(例如設立「稅款儲備」),比起臨近繳稅日先處理,更容易保持公司資金穩定。

做稅務規劃唔應只睇現行稅率,亦要定期留意政府每年《財政預算案》同《施政報告》提出嘅新措施,因為好多扣稅/免稅安排往往同政府想推動嘅社會目標有關,例如環保、創科、提升生產力等。舉例,針對環保車輛,合資格的「認可環保商業車輛」開支在符合條件下可於首年 100% 扣除;而針對研發/創新,稅制上亦設有不同的扣稅安排(例如更高比例扣減或指定支出處理)。因此,企業若能提早掌握政策方向,喺投資設備、換車、做研發或系統升級前先了解「是否合資格、需要咩文件、點樣入帳申索」,往往就可以同一時間做到提升競爭力,亦把扣稅效益用得更盡、用得更穩妥。

開公司扣稅從來唔係「靠運氣」或者「聽人講」就做到,真正有效嘅做法係先提升自己對稅務概念同規則嘅認知。當你明白稅率、扣除原則、兩級制、離岸來源、資本免稅額、暫繳稅等核心框架,你就會發現自己嘅「扣稅藍圖」會愈來愈清晰:邊啲應該事前部署、邊啲要靠文件紀錄支持、邊啲安排做得唔合理就容易出事,一目了然。

同時,稅例同政策會不時更新,有需要時建議主動做資料搜集,稅務局網站其實有大量指引、常見問題同表格可供參考。至於涉及架構設計、離岸申索、關連人士薪酬、資產分類等較高風險或較複雜嘅情況,最好及早諮詢會計師或稅務專業人士,喺合規前提下做最適合自己業務嘅安排,慳得安心、亦慳得長遠。

毅思博客作者,熱愛學習和分享,希望將專業知識平民化。過去一年,毅思博客瀏覽量已超過100萬。

毅思會計創辦人 / 資深會計師 / 香港稅務學會資深會員

免責聲明:以上文章屬一般資料分享,並非個別稅務意見。實際稅務處理取決於你的業務模式、合約安排、會計政策及證明文件;涉及重大金額、股權架構或跨境安排,建議先諮詢執業會計師/稅務顧問。

年度獎項

Outstanding Chinese Enterprise of the Year 2023

(一帶一路傑出華人企業)

The Most Valuabble Brand (Asia Pacific) of the Year 2023

(最具價值亞太創業品牌)

Asia’s Most Valuable Services for the Year 2022

(亞太區最有價值服務)

The Most Reputable Professional Accounting Firm for the Year 2022

(最具信譽專業會計公司)

Most Reliable Accounting And Corporate Services of the Year 2021

(最可靠會計及企業服務)

HKMOS Awards

(最優秀服務大獎 2021)

Famous Brands Hong Kong

(香港著名品牌 2021)

_____________________________________

毅思會計 – 以專業貢獻社群,用心服務每位客戶