公司進行集團重組、內部股權調整或架構優化時,轉讓香港公司的股份往往會產生股份轉讓印花稅成本。為免純粹「集團內部轉移」也要承擔高額印花稅,香港《印花稅條例》(Cap. 117)第 45 條(s.45)設有「集團寬免(Group Relief)」機制:在符合條件下,集團公司之間轉讓香港股票可申請印花稅寬免,從而降低重組成本,同時保持合規。

香港《印花稅條例》(Cap.117)第 45 條(s.45)「集團寬免」(Group Relief),是一項針對集團內部重組的印花稅寬免安排:當香港不動產或香港股票(即香港公司股份)在同一集團內的「相聯法團」之間轉移,而轉移只是把資產在集團內重新分配、並非對外買賣時,若符合條例訂明條件(包括通常所說的90% 關聯等要求)並獲印花稅署信納,相關轉讓文書可獲全部或部分豁免印花稅,以減低集團重組的稅務成本。不過,寬免屬法定例外,申請時需嚴格符合條文用語與證明要求,否則仍可能被評稅。

以下為實務上最常見的核心申請要求;個案若涉及複雜控股、代持、信託或可轉換工具,建議先作專業評估。

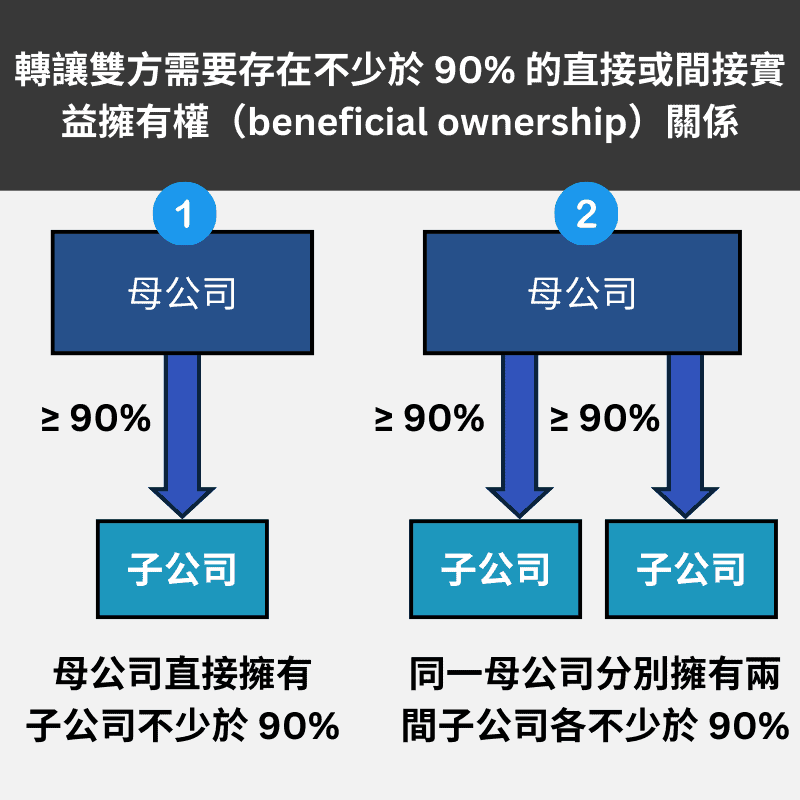

轉讓雙方需要存在不少於 90% 的直接或間接實益擁有權(beneficial ownership)關係,例如:

重點:以上要求著重「實益擁有」而非單純名義持股。

s.45 用於公司對公司的集團內轉讓。若涉及個人股東、信託持股等,往往不符合此條例的要求。

s45 是針對香港公司的股份轉讓。

若交易安排被視為以規避印花稅為主,寬免可能被拒,或日後出現追繳風險。

即使獲批寬免,如其後在指定期間內集團關係被打破(例如股權稀釋、引入投資者致持股跌穿門檻、出售子公司等),有機會觸發追繳印花稅。因此交易前要一併考慮未來融資/出售計劃。

不同個案文件要求可有差異,但一般可按以下步驟準備:

申請 s.45 集團寬免時,一般需要提交正本法定聲明(Statutory Declaration)作為申請支持文件;聲明格式可按情況採用並調整指引的 Appendix A(母公司與附屬公司之間轉讓)或 Appendix B(同一母公司旗下兩間附屬公司之間轉讓)。作出聲明的人須為母公司或控股公司之負責人員(例如董事或公司秘書)。如法定聲明在香港作出,須在監誓員或律師面前宣誓/確認;如在香港以外作出,則須在公證人(notary public)面前宣誓/確認。

把申請表、法定聲明及證明文件一併遞交。如文件不齊全,印花稅署一般會要求補交,從而延長審批時間。官方處理時間通常約為 3 至 9 個月。

總結而言,s.45 集團寬免旨在減低集團內部重組時轉讓香港股票或不動產所產生的印花稅負擔,但申請門檻與證明文件要求相對嚴格。進行交易前,應先核對集團關聯是否符合條文(特別是 90% 關聯的判定方式),並及早準備公司架構、持股證明及交易文件,以免因不符合條件而被追收印花稅及產生額外成本。

毅思博客作者,熱愛學習和分享,希望將專業知識平民化。過去一年,毅思博客瀏覽量已超過100萬。

毅思會計創辦人 / 資深會計師 / 香港稅務學會資深會員

年度獎項

Outstanding Chinese Enterprise of the Year 2023

(一帶一路傑出華人企業)

The Most Valuabble Brand (Asia Pacific) of the Year 2023

(最具價值亞太創業品牌)

Asia’s Most Valuable Services for the Year 2022

(亞太區最有價值服務)

The Most Reputable Professional Accounting Firm for the Year 2022

(最具信譽專業會計公司)

Most Reliable Accounting And Corporate Services of the Year 2021

(最可靠會計及企業服務)

HKMOS Awards

(最優秀服務大獎 2021)

Famous Brands Hong Kong

(香港著名品牌 2021)

_____________________________________

毅思會計 – 以專業貢獻社群,用心服務每位客戶