出租物業應該如何計稅?不少準物業投資者對物業稅計算都有疑問,想精準計算投資物業收益,除左要識計算買樓印花稅,亦要學懂《計算物業稅》。本文會分享不同情況下,物業稅應如何計算,想知點慳稅就繼續睇下去。

目錄

1. 物業稅出租收入

2. 物業稅計算公式

3. 物業稅計算例子

4. 物業稅繳稅日期

5. 暫繳物業稅會分兩期繳交

6. 申請《個人入息課稅》可慳《物業稅》嗎?

7. 物業稅計算常見問題

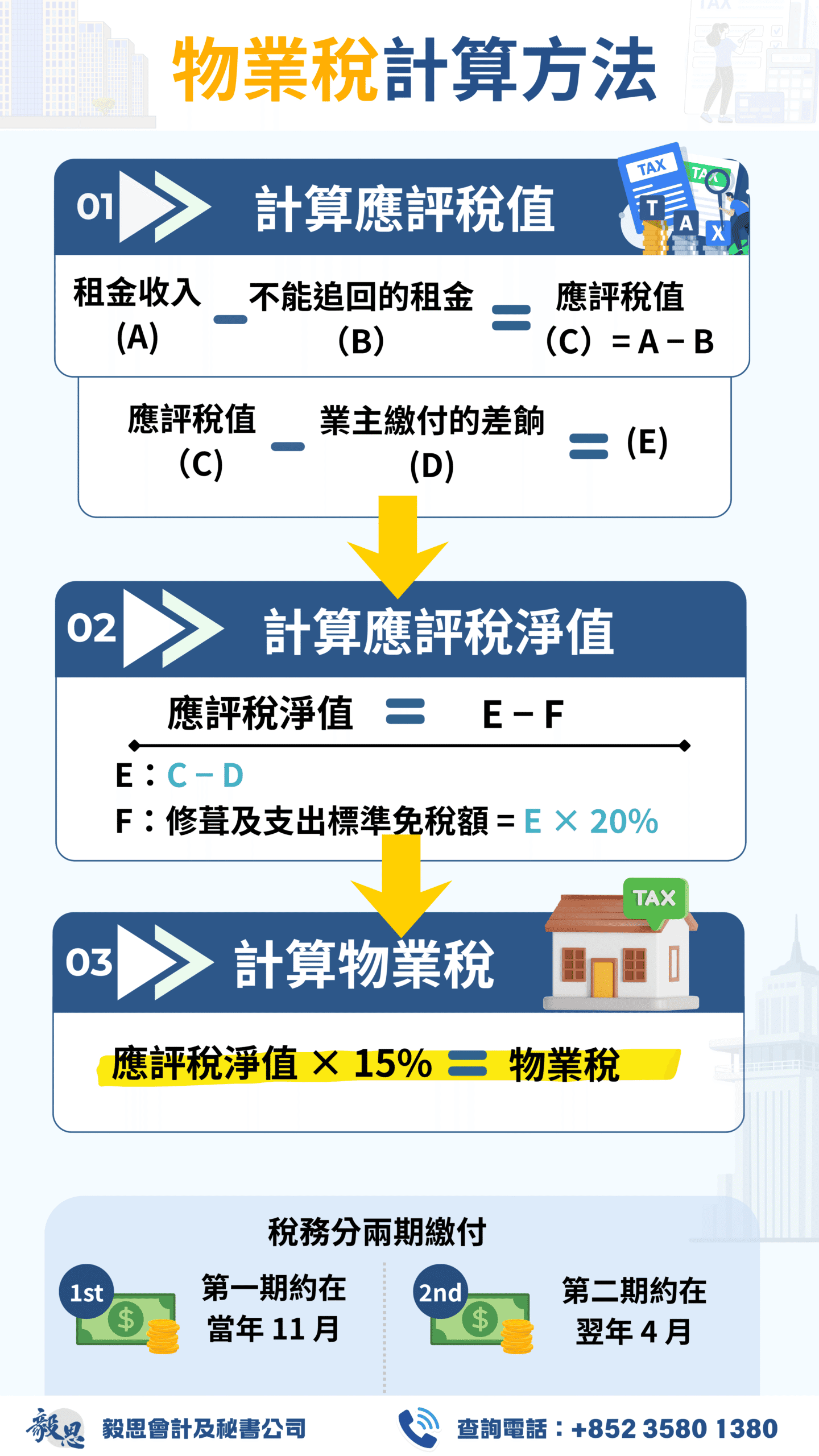

《物業稅計算》是按物業在該課稅年度的《應評稅淨值》,以標準稅率計算。物業稅課稅年度是指每年的4月1日至翌年的3月31日。

物業出租的應評稅淨值計算如下:

| A | 出租收入 |

| B | 不能追回的租金 |

| C | 應評稅值(A-B) |

| D | 業主繳付的差餉 |

| E | (C-D) |

| F | 修葺及支出的標準免稅額 (E x 20%) |

| 應評稅淨值 (E-F) |

物業稅的稅率是應評稅淨值的 15%。所謂全年應評稅淨值,是指每年課稅年度 (1/4 – 31/3) 的淨出租收入,扣除了差餉、不能追回的租金及修葺費等事項。

修葺費因物業狀況而異,稅局為簡化計算手續,會自動在業主的淨租金收入中劃一扣減 20%,作為修葺和支出的標準免稅額。該 20% 包括了所有因放租而衍生的雜費支出,業主無須向稅局提供相關實際支出證明。

假如租客有拖欠租金,業主在報物業稅時,需要計算被拖欠的租金收入,如確定無法追回租金,可申請將租金收入中扣除。

不可以,稅務局只接受劃一總收入 20% 計算 (詳情可看以上例子),就算實際支出比 20% 扣減大,都只能按 20% 扣減的準則去計算。

在2020/21課稅年度,物業月租是$20,000,差餉支出一年$8,000。受疫情影響,租客於2021/3 開始欠租,業主無法聯絡到租客,至今業主未能收取 2021/3 的租金。

| A | 出租收入 | 240,000.00 |

| B | 不能追回的租金 | (20,000.00) |

| C | 應評稅值(A-B) | 220,000.00 |

| D | 業主繳付的差餉 | (8,000.00) |

| E | (C-D) | 212,000.00 |

| F | 修葺及支出的標準免稅額 (E x 20%) | (42,400.00) |

| 應評稅淨值 (E-F) | 169,600.00 |

| 2020/21年度物業稅按15%徵收 | 25,440 |

| 加:2021/22年度暫繳稅 | 25,440 |

| 應繳稅款總額 | 50,880 |

評稅通知書會列明繳稅日期。除非你已對評稅提出反對或已提交申請緩繳暫繳稅,並已收到稅務局通知暫緩繳交稅款的數額,否則你必須於繳稅日期或該日前清繳評稅通知書上列出的稅款。

評稅通知書上會有兩個繳稅日期。一般而言,第一期是當年11月而第二期是翌年4月。這是因為就暫繳稅而言,你在當年10月底應可收到7個月(即4月至10月)的租金,而到翌年3月底應收到全年的租金。

資料來源:政府一站通

如你以個人持有出租物業,你亦未用盡的免稅額,你可以透過申請個人入息課稅,將物業應評稅淨值與個人入息合併,做到減稅效果。另外,出租物業按揭利息支出可在個人入息課稅中作支出扣除,而不可在物業稅中扣除。

個人入息課稅簡介:如何透過《個人入息課稅》得到稅務寬減?

想了解更多個人報稅扣稅方式?【免稅額+報薪俸 2022】全功略: 可扣稅項目、支出、慳稅方法

毅思博客作者,熱愛學習和分享,希望將專業知識平民化。過去一年,毅思博客瀏覽量已超過100萬。

毅思會計創辦人 / 資深會計師 / 香港稅務學會資深會員

毅思會計製作一系列稅務計算機,希望讓大家輕鬆計算和了解稅務計算,為自已稅務規劃做足準備!

年度獎項

Outstanding Chinese Enterprise of the Year 2023

(一帶一路傑出華人企業)

The Most Valuabble Brand (Asia Pacific) of the Year 2023

(最具價值亞太創業品牌)

Asia’s Most Valuable Services for the Year 2022

(亞太區最有價值服務)

The Most Reputable Professional Accounting Firm for the Year 2022

(最具信譽專業會計公司)

Most Reliable Accounting And Corporate Services of the Year 2021

(最可靠會計及企業服務)

HKMOS Awards

(最優秀服務大獎 2021)

Famous Brands Hong Kong

(香港著名品牌 2021)

_____________________________________

毅思會計 – 以專業貢獻社群,用心服務每位客戶